·

流动性复仇者集结

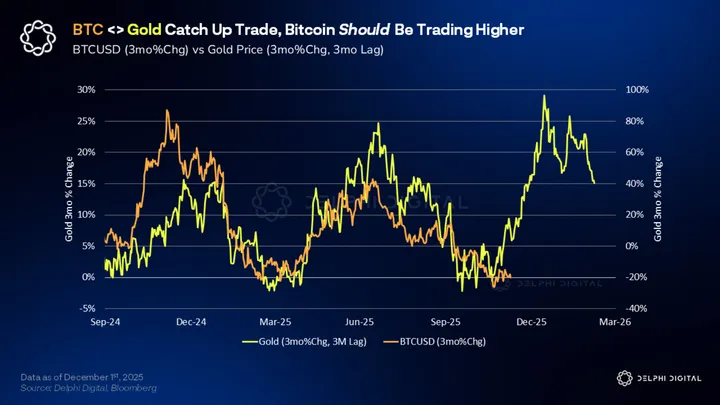

由于降息已经开始,而且 12 月份可能还会再降息 25 个基点,远期曲线显示到 2026 年至少还会降息 3 次,到 2026 年底,联邦基金利率将降至 3% 左右。 如果黄金和全球 M2 通常领先比特币约 3-4 个月…… 那么比特币的交易价格应该更高。

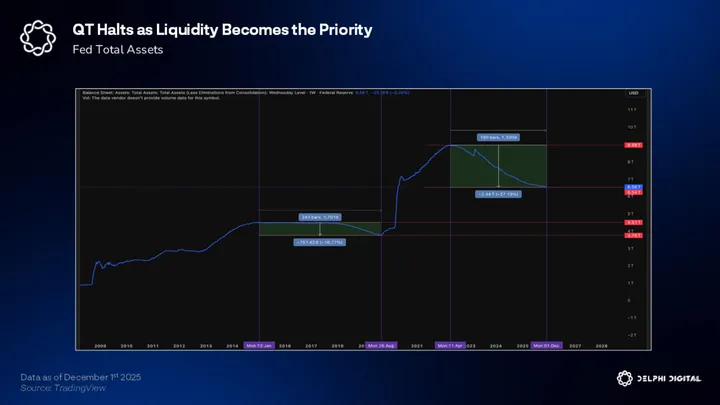

从账面上看,自 2022 年年中以来,美联储的资产负债表已减少了约 2.4 万亿美元,降幅远大于 2017-2019 年周期(该周期最终以 2019 年 9 月的回购危机告终,证明美联储的紧缩政策已经走得太远了)。

尽管媒体大肆报道,但美联储并没有从金融体系中抽走所有这些流动性,但这已成为一个主要的阻力 (我们将在本报告的后面部分深入探讨这如何以及为什么重要) 。

财政部一般账户(TGA)图表实时显示了 2025 年政治和财政动荡的影响。财政部曾预计 TGA 资金补充目标接近 8500 亿美元,但余额已飙升至近 1 万亿美元(这主要是由于预防性债券发行、政府停摆和行政时间安排等因素共同作用的结果)。

TGA 就像一个流动性真空,因为政府支票账户中的每一美元都意味着没有被花费或在金融系统中流通的一美元( 我们在这里更详细地介绍了 2025 年 TGA 补充及其影响)。

展望 2026 年,TGA(总资产收益率)应恢复正常水平,走低,从而将流动性推回体系。 财政流动性流失的局面将让位于财政流动性注入。

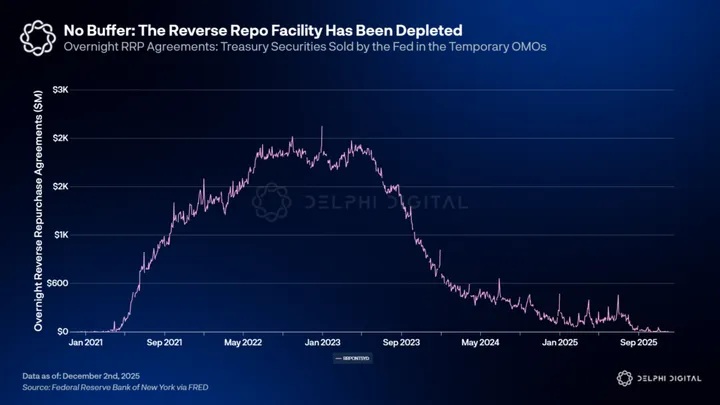

逆回购余额(ON RRP)也从峰值超过 2 万亿美元骤降至几乎为零。请记住,在 2023 年 TGA 补充期间,逆回购机制缓冲了流动性冲击,而不是耗尽银行储备,但现在这一流动性缓冲机制已经失效。

美联储结束量化紧缩政策(QT)表明,其优先事项已从增加通胀保险转向流动性稳定。通胀率趋于接近目标水平,劳动力市场虽在降温但尚未崩溃,以及信贷压力目前较为温和,这些因素足以让政策制定者在寻求平衡的过程中发出绿灯。

虽然它与我们在 2020-2021 年看到的火箭筒不同,但与目前的趋势相比,这是一个显著的转变。

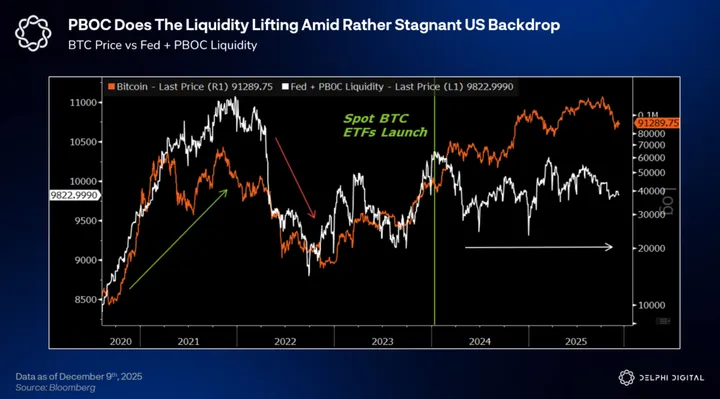

美联储在其中扮演着重要角色。全球金融体系仍然由美元主导,这使得美国流动性拥有过大的影响力,一旦风向转变,便会产生强大的影响。

与此同时,中国正努力摆脱某种准金融危机——应对严重的房地产危机、债务通缩以及消费者和投资者信心的崩溃——而 #中国人民银行 也一直在扩大自身的流动性支持。

这有助于刺激国内市场(如中国股市)的复苏——而且我们知道,中国人民银行的流动性也是比特币周期的一个关键驱动因素。

尽管美国流动性环境相当停滞,但正如我们预测的那样,中国最近一直在承担大部分的重任。

随着“量化紧缩”(QT)正式结束,TGA 指数开始从最近的局部高点回落,美联储近期流动性不足的局面将更加严峻,降息也将沿着阻力最小的路径进行。

美联储的政策轨迹显然正在从“紧缩和上升”转向“宽松和下降”。

由于降息已经开始,而且 12 月份可能还会再 #降息 25 个基点,远期曲线显示到 2026 年至少还会降息 3 次,到 2026 年底,联邦基金利率将降至 3% 左右。

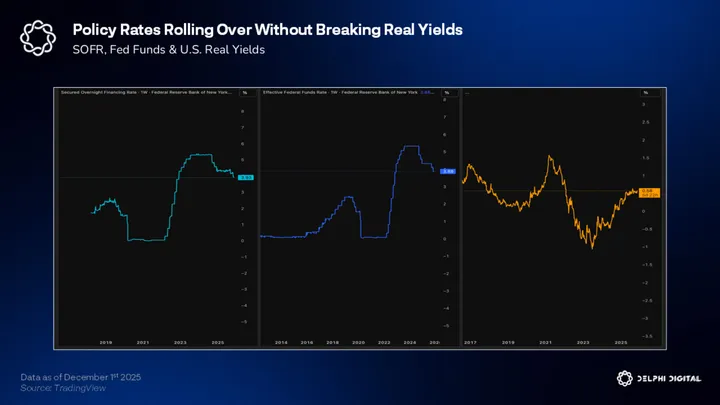

美联储正在放松货币政策,但并未引发实际利率暴跌,这表明 #美联储 正在采取受控的过渡措施,而不是恐慌性的政策转向。

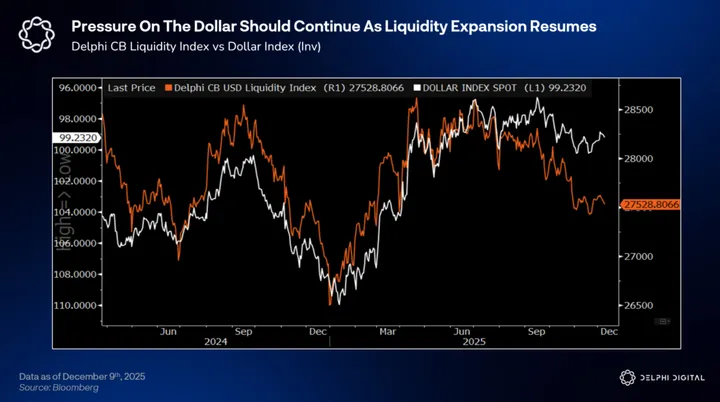

较低的利率、巨额赤字支出和更多的流动性释放也应该会继续给美元带来压力,从而使全球流动性走强。

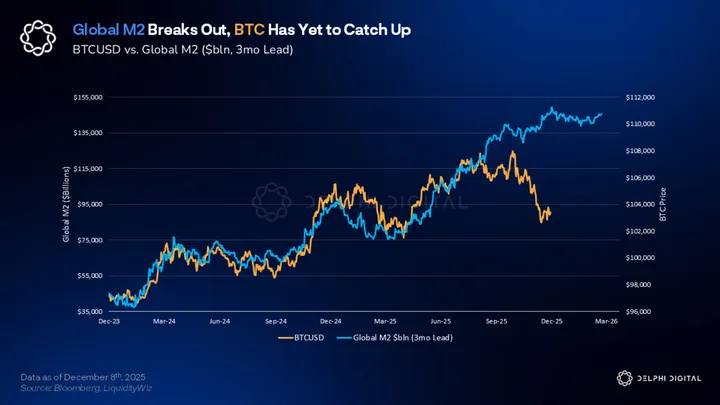

全球 #M2 货币供应量已创下新高。

黄金价格也已突破,进一步印证了货币贬值的趋势依然强劲。

如果 #黄金 和全球 M2 通常领先比特币约 3-4 个月……

转发此帖子?

与您的关注者分享。

回复