·

稳定币公链的市场格局分析

稳定币公链市场Ethereum主导(56.5%),Tron、Solana紧随,新兴链如Plasma崛起。未来规模扩至万亿,监管推动机构采用,技术优化支付生态。

稳定币公链(stablecoin-chains)是指专为稳定币结算和转移设计的区块链基础设施,通常是L1或L2网络,强调低成本、高吞吐量和稳定币优先的设计理念。与通用型公链(如Ethereum、Solana)不同,这些链针对稳定币的日常交易、跨境支付和法币进出通道进行优化。2025年,随着监管清晰化和机构采用的加速,稳定币市场总市值已突破3000亿美元大关,成为加密生态的核心支柱。根据最新数据,截至2025年10月,稳定币总供应量约为3070亿美元,主要分布在几大主流公链上。

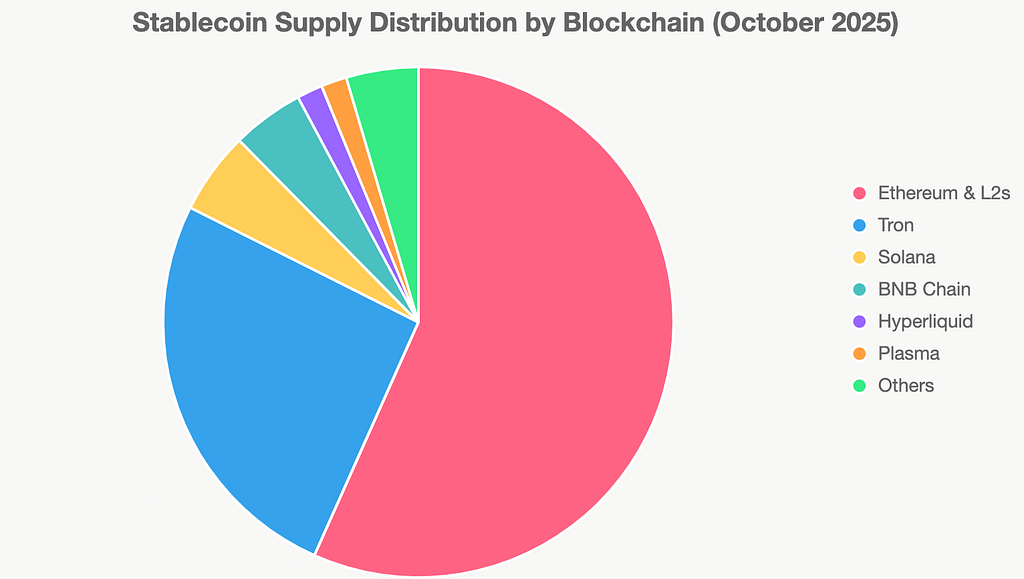

当前市场格局呈现出高度集中的特点:Ethereum及其L2生态主导市场,Tron和Solana紧随其后,而新兴的稳定币专用链如Plasma和Hyperliquid正在快速崛起。以下是基于2025年10月数据的稳定币供应分布(单位:亿美元):

- Ethereum及其L2生态(约56.5%市场份额,1740亿美元):Ethereum主网稳定币供应达1610亿美元,加上L2如Arbitrum(100亿美元)、Base(46亿美元)和Polygon(27亿美元),整体主导地位稳固。 Ethereum的优势在于成熟的生态、机构级安全性和DeFi整合,但主网费用较高,导致部分流量转向L2。2025年,Ethereum稳定币供应净流入达559亿美元,远超其他链,体现了其作为流动性首选的地位。

- Tron(约25.7%,790亿美元):Tron以低费用和高交易量著称,稳定币交易量占总量的显著比例(与Ethereum合计占64%)。 然而,由于监管不确定性(如在美国可能不被接受),其增长依赖亚洲和中东市场。2025年,Tron稳定币供应稳定,但面临机构采用的挑战。

- Solana(约5.2%,160亿美元):Solana凭借高速度和低成本快速增长,稳定币供应较2024年大幅增加。 其在支付和DeFi领域的应用突出,预计与XRP等生态的互动将进一步增强。但网络稳定性问题(如历史宕机)仍是潜在风险。

- BNB Chain(约4.6%,140亿美元):BNB Chain在亚洲市场有优势,但监管压力(如在美国不被接受)限制其全球扩张。稳定币主要用于游戏和DeFi,但整体份额较小。

- 新兴链如Hyperliquid和Plasma(各约1.6%,50亿美元):这些是典型的“稳定币原生链”。Plasma作为比特币锚定、EVM兼容的链,专注于零费用稳定币转移,TVL超50亿美元,日一流动性达20亿美元。 Hyperliquid则在衍生品和流动性方面表现出色。其他链如Unichain(UniSwap的L2)和TON在2025年显示出稳定币流入趋势。

总体而言,市场格局类似于参考信息中提到的“L2战争”向“稳定币链战争”的转变:通用链(如Ethereum)仍占主导,但专用链通过优化单一用例(如稳定币结算)抢占份额。发行者如Tether(USDT)和Circle(USDC)占据84%市场, 而Stripe、PayPal等传统巨头通过收购和推出专用链(如PYUSD on Stellar)进入战场。 2025年,稳定币交易量已达7720亿美元/月,占所有链上交易的30%, 接近Visa的规模。

未来趋势展望

2025年是稳定币公链的拐点年,市场从投机转向实用支付基础设施。以下是关键趋势:

- 爆炸性增长与市场规模扩张:分析师预测稳定币市场将从当前的3100亿美元增长至5000-7500亿美元,甚至到2028年达2万亿美元。 驱动因素包括跨境支付(已占全球流动的3%)、自动化B2B结算和RWA(真实世界资产)整合。预计到2030年,稳定币将处理全球支付的5-10%。

- 监管清晰化推动机构采用:美国GENIUS和CLARITY法案等法规为合规发行者(如Circle)提供清晰框架,Circle于2025年上市,USDC增长78%。 非合规或算法型稳定币(如离岸发行者)面临风险,市场份额将向顶级发行者集中。同时,欧盟MiCA和亚洲法规促进全球标准化。 政府部署公链用于记录和支付,非投机应用增多。

- 技术创新与生态融合:专用链将激增,如Plasma和Stable(融资2800万美元)的L1设计,强调免费交互和比特币锚定。 趋势包括与Solana的高速基础设施整合、加密生态(如Monad的DeFi)和隐私增强(如Fairblock的StableTrust)。 流动性碎片化问题将通过多桥枢纽(如Lucid)解决。 此外,tokenized cash将与传统金融融合,Fortune 500公司中20%已测试链上结算。

- 挑战与风险:尽管乐观,监管不确定性(如Tether进入美国市场)和网络拥堵仍是隐患。 市场可能出现更多“copycats”,类似于L2战争,导致碎片化。隐私与合规的平衡(如数据暴露)将考验新链。 此外,算法稳定币的风险可能引发波动。

总体上,稳定币公链将从加密好奇转向金融基石,2026-2027年Solana和Base等链稳定币供应可能达1000亿美元。 投资者应关注合规基础设施和支付协议(如PayFi),这些将是最大机会所在。 随着稳定币成为互联网的“基础结算层”,这一领域将重塑全球金融格局。 #usdc #usdt #sol #eth #Tron

转发此帖子?

与您的关注者分享。

回复