·

支付轨道的演变

支付首先应被理解为一种基础设施。随着稳定币的出现,支付堆栈正在精简。我们正从需要多个交易对手关系和定期费用的传统模式,转向可编程的链上结算。

支付首先应被理解为一种基础设施。如同铁路,其存在是为了可靠、低成本且大规模地将价值从 A 点输送到 B 点。在现代的大部分时间里,这些铁路的主流设计都是层层叠加、充斥着中间机构的。银行提供存款和接入通道,卡组织提供全球路由,而大量的商户、收单机构和发卡机构则负责最终的消费者体验。 每一代创新都增加了一个新的抽象层,旨在减少用户的摩擦,但同时也引入了更多寻求利益的中间商。

随着稳定币的出现,支付堆栈正在精简。我们正从需要多个交易对手关系和定期费用的传统模式,转向可编程的链上结算。我们将这一转变分为四个阶段:

第一阶段——卡网络时代(Visa 和 Mastercard)

#Visa 和万事达卡之所以能迅速崛起,是因为它们解决了银行和商户之间跨境互操作性和信任的全球协调难题。 它们制定了一套统一的运营和风险规则,提供了争议解决和欺诈防范机制,并实现了商户无需与每个潜在发卡机构建立双边关系即可信赖的即时授权。

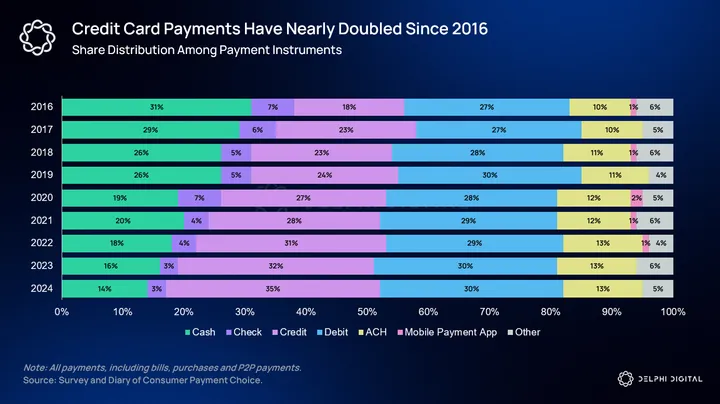

几十年来,这些特性转化为无处不在的便利,这些网络也成为商业的默认基础设施。以至于信用卡网络在现有传统支付工具中的市场份额几乎翻了一番。

与此同时,这种职能集中化也带来了系统性代价:

- 发卡银行、收单银行以及网络本身都会产生多层费用。

- 结算流动性限制/多个结算窗口

- 对银行体系提供基础货币的隐性依赖

第二阶段——金融科技层(PayPal、Venmo、Klarna)

该模式面临的第一个重大消费者层面挑战来自 PayPal、Venmo 等金融科技平台,以及后来的 #Klarna 等“先买后付”服务提供商。

这些平台有效地抽象化了底层机制。消费者和商家无需再分别与每家银行和发卡机构协商,而是可以使用一个以用户体验为先的平台层,该平台层负责维护内部余额,并在网络外进行价值核对直至结算。这些平台大规模地创建了闭环账本,并由此证明,许多零售流程无需经过完整的传统清算路径即可完成微交易。

这种抽象化带来了巨大的用户体验优势,包括一键结账、点对点转账和延期结算机制,这些机制向用户隐藏了复杂性。

然而,传统银行和卡组织并未坐视不理。他们意识到这是一种威胁,并推出了替代支付模式(APM)作为应对措施。诸如 Zelle 之类的平台以及银行自有的实时支付渠道,力求将结算速度和银行间直接资金流动带入主流市场。如今,无论是通过 #Venmo 还是 Zelle,P2P 交易都同样便捷流畅。

第三阶段——金融科技新银行(Revolut 和 Nubank)

Revolut、Nubank、Monzo 和 N26 等新型银行代表了传统银行体系现代化改造的下一波尝试。它们提供显著提升的用户体验,包括免手续费的国际消费、即时发卡和移动优先的注册流程。对普通用户而言,这些体验或许感觉有所改进,但实际上,新型银行很大程度上只是对传统模式的重新包装。

它们的核心功能仍然依赖于传统银行、支付处理机构和卡组织。许多新型银行依赖合作银行或持牌金融机构来持有存款、发行银行卡并提供监管。即使新型银行获得了自己的银行牌照,其底层结算流程仍然与现有银行使用的相同系统相连。

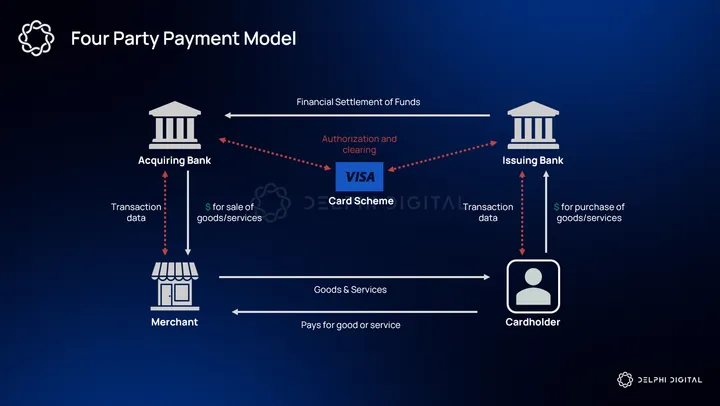

当客户使用 Revolut 或 Nubank 卡付款时,交易仍然遵循四方流程:商户将付款发送给收单银行,卡组织转发授权请求,发卡银行随后通过标准清算流程进行结算。虽然体验感觉即时,但其运作机制与传统银行发行的信用卡并无二致。

该模式的经济原理也印证了这一点。新银行从与传统银行相同的收费结构中获得可观的收入,尤其是交换费。它们的商业模式假定会持续参与卡组织生态系统。这种依赖性限制了它们偏离网络规则或在结算层本身进行创新的能力。当它们推出诸如即时内部转账或虚拟卡等功能时,其核心在于对面向用户的账本的控制,而非对外部结算环境的控制。

Revolut 和 Nubank 就是很好的例子。这两家公司都拥有数千万用户,并证明消费者会转向设计更完善的金融应用程序。但它们的增长并没有从根本上改变支付的经济模式或结构。基本的支付流程仍然需要经过发卡银行、收单银行和现有的卡组织网络。基础设施的成本依然居高不下,中间机构的数量也和以前一样多。

现在,我们也可以用同样的理由来论证加密货币新银行的现状,至少就其目前的形态而言是如此。但关键的区别在于, 加密货币新银行比 #Revolut 或 #Nubank 更接近于一种全新的结算机制。它们在与商家互动或进行资金存取时仍然高度依赖传统的支付体系,但用户在这些平台中持有的底层资产并不受银行系统规则的约束。

用户不再持有只能通过发卡银行和卡网络体现的合成余额,而是持有可在多种环境中流通的数字化原生可转让结算单位(稳定币)。

我同意,加密货币公司在传统支付渠道上相互竞争,这本身就极具讽刺意味。但这却是迈向第四阶段的重要一步,在第四阶段,稳定币将成为新的结算基础。这意味着,如果这些竞争对手无法真正为用户提供一种自主的方式,让他们能够持有加密货币并将其用于日常生活中实际的消费,那么我们将看到他们中的许多人被淘汰出局。

第四阶段——稳定币作为新的结算基础

即使在最近这些新型加密货币新银行和信用卡提供商激增之前,稳定币作为一种 P2P 结算形式已经相当成熟,尤其是在新兴市场和通货膨胀猖獗的国家。

与传统模式相比,稳定币在成本和效率方面实现了质的飞跃。稳定币是一种存在于开放账本上的价值载体,无需经过传统的收购-发行-收购流程即可转移。这种能力至关重要,原因有以下几点:

- 稳定币可以减少付款人和收款人之间关键路径上的几个中间环节,从而减少摩擦和手续费收取者的数量。

- 由于结算和最终结算是在公共账本上进行的,因此对账和结算流程得以简化,降低了商家和平台的运营复杂性。

- 可编程性使得合规性、条件转账和自动对账等功能成为平台的原生功能。

稳定币有效地绕过了部分或全部传统支付体系。

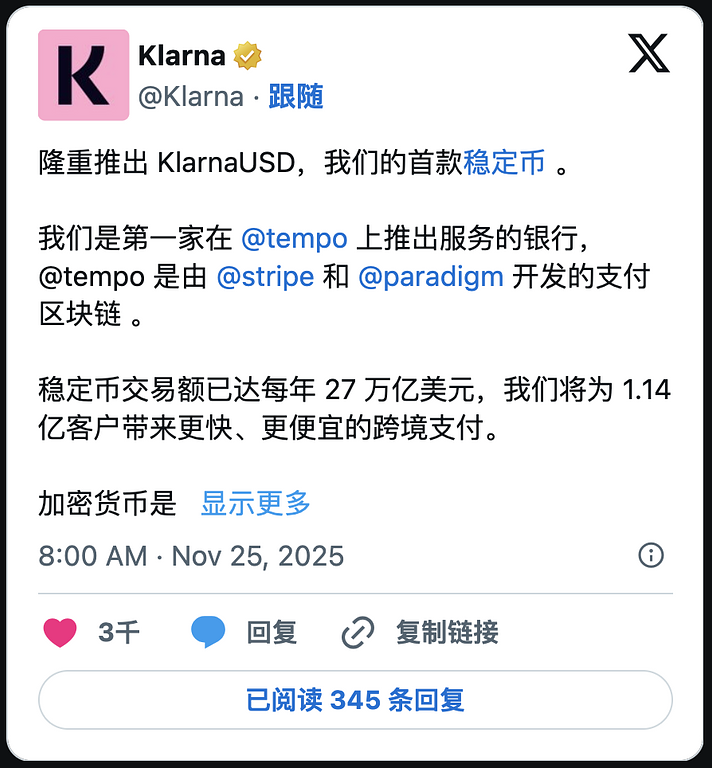

但现有的金融科技公司对此心知肚明。事实上,许多公司已经推出了稳定币产品,与加密原生协议合作,甚至推出了自己的支付区块链。Klarna 推出的 KlarnaUSD 是金融科技公司推出自有原生稳定币的最新案例。目前,我们已经有了 #Stripe 的 USDB、PayPal 的 PYUSD、KlarnaUSD,甚至 Cloudflare 也推出了自己的稳定币 NET 。

这就引出了一个问题:谁将赢得这场比赛?

从新型银行到稳定币链,再到发行方,以及如今的金融科技公司,稳定币支付领域的参与者可谓汗牛充栋。每个人都在争夺市场份额。可以预见的是,到 2026 年,竞争只会愈演愈烈。短期内,我预计在出现任何形式的整合之前,市场仍将持续扩张,最终才会出现少数几家明显的赢家。然而,Stripe 能够收购并整合支付体系的各个环节,这或许预示着整合阶段的到来可能并不遥远。 #usdc #usdt

转发此帖子?

与您的关注者分享。

回复